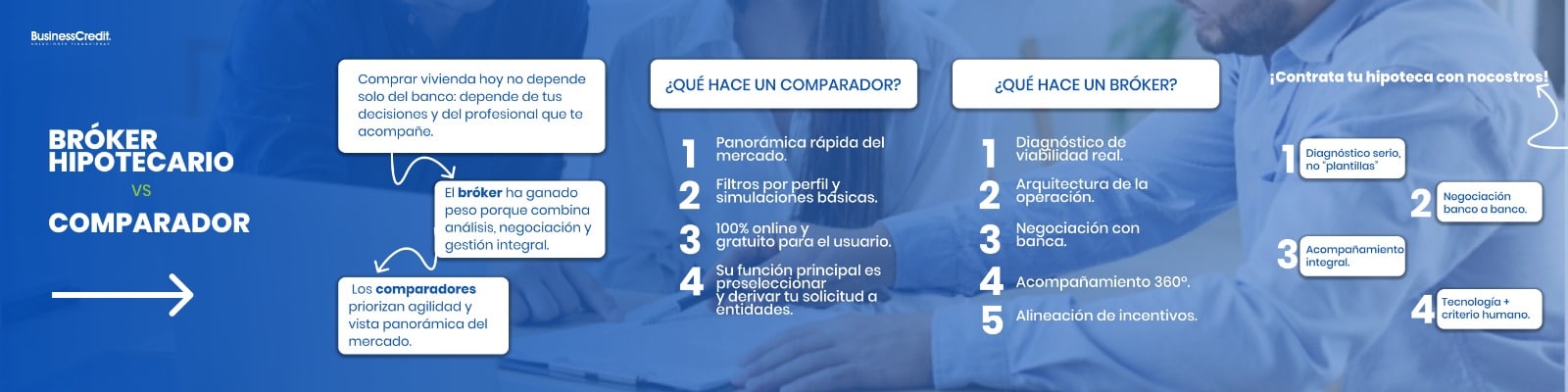

Comprar vivienda hoy no depende solo del banco: depende de tus decisiones y del profesional que te acompañe. La figura del bróker hipotecario ha ganado peso porque combina análisis personalizado, negociación y gestión integral del expediente, mientras que los comparadores priorizan agilidad y vista panorámica del mercado, pero con intervención humana limitada.

Qué hace un comparador de hipotecas

- Panorámica rápida del mercado: ves diferentes ofertas y tipos en minutos.

- Filtros por perfil y simulaciones básicas.

- 100% online y gratuito para el usuario.

- Limitaciones: su función principal es preseleccionar y derivar tu solicitud a entidades; la evaluación profunda de tu caso (ingresos, riesgos, casuísticas laborales o patrimoniales) no es pormenorizada, tampoco existe negociación personalizada con los bancos.

En 2025 los comparadores integran más IA para pre-ofertas y automatizaciones, pero la propia industria subraya que la tecnología no sustituye el criterio experto y el trato humano.

Qué hace un bróker hipotecario tradicional

En BusinesCredit decimos orgullosos que somos un broker hipotecario, y es que analizamos y negociamos con los bancos cada caso de forma individual asegurándote las mejores condiciones para tu hipoteca.

- Diagnóstico de viabilidad real: estudio en profundidad de ingresos, deudas, contratos, IRPF, CIRBE, tasación, garantías y estrategias de encaje (tipo fijo/variable/mixto).

- Arquitectura de la operación: planteamiento de escenarios (subrogación, novación, cambio de entidad, doble garantía, avales, etc.).

- Negociación con banca: defensa activa de tu expediente para optimizar precio (TIN/TAE), comisiones, productos vinculados y condiciones de riesgo.

- Acompañamiento 360º: desde la precualificación hasta la firma en notaría y el post-cierre (revisiones, atención cliente personalizada).

- Alineación de incentivos: el objetivo es conseguir la hipoteca viable al mejor coste total, no solo “una oferta aprobada”.

La foto del mercado en 2025 y 2026: oportunidad… si sabes negociar

Con el euríbor corrigiendo y la banca compitiendo de nuevo por cuota, los analistas hablan de una “guerra hipotecaria” que puede comprimir diferenciales y TAE. Quien negocia bien hoy puede capturar mejoras sustanciales en cuota y coste total de la deuda.

Comparador vs bróker: cuadro rápido

Comparador

- Vista general en minutos.

- Trámite más estandarizado y no personalizado.

- Enfoque en derivar la operación a entidades.

- Poca palanca de negociación individual.

- Ideal para una primera orientación y ahorrar tiempo en búsquedas.

Bróker Hipotecario

- Estudio pormenorizado de tu caso (contratos, IRPF, deudas, garantías).

- Estrategia de operación (subrogación, novación, 100% con garantías, etc.).

- Negociación real con banca para mejorar precio y condiciones.

- Acompañamiento integral hasta notaría y post-firma.

- Especialmente útil si buscas condiciones por encima de la media o tienes casuísticas complejas.

¿Y el coste?

Hay brókers que cobran honorarios y otros que trabajan a éxito; lo importante es evaluar el valor neto: si la mejora de condiciones supera con creces cualquier fee, el TCO (coste total de la hipoteca) sale a favor del bróker. En medios generalistas y especializados se destaca el acompañamiento y la negociación como ventajas clave del bróker frente al mero filtrado de ofertas. Aquí puedes ver más información.

Casos típicos donde un bróker marca la diferencia

- Autónomos, interinos, pluriempleo, ingresos variables.

- Hipoteca 100% + gastos (con avales o doble garantía).

- Exigencia de plazos ajustados para la firma.

- Necesidad de reducir vinculaciones o penalizaciones.

- Residencias en suelo rústico, autopromotores,…

Por qué te recomendamos contratar tu hipoteca con nosotros

- Diagnóstico serio, no “plantillas”

Hacemos un estudio de viabilidad real, no un simple formulario. Te decimos qué puedes conseguir hoy y cómo estructurar la operación para llegar a esa meta (incluida la vía 100% con garantías cuando aplica). - Negociación banco a banco, con información fresca de mercado

Trabajamos con múltiples entidades y usamos datos actuales del mercado (diferenciales, TAE, criterios de riesgo) para presionar condiciones. En un entorno competitivo como 2025, esta palanca es decisiva. - Acompañamiento integral y defensa de tus intereses

No nos limitamos a “pasar papeles”: diseñamos la estrategia, preparamos el expediente, coordinamos tasación, resolvemos objeciones de riesgo, te acompañamos a notaría. - Tecnología + criterio humano

Usamos herramientas digitales y automatización donde aportan velocidad, pero la decisión de fondo la toma un experto: tu caso no lo decide un algoritmo genérico. La propia industria reconoce que la IA complementa, no sustituye, al asesor experto.

Proceso BusinessCredit (paso a paso)

- Pre-análisis gratuito: documentación clave, ratios y escenarios.

- Estrategia: fija/variable/mixta, plazos, vinculaciones mínimas, costes totales.

- Negociación: concurrencia real entre bancos y contraofertas.

- Aprobación y tasación: optimización de tiempos y requisitos.

- Firma en notaría: revisamos minuta, verificamos condiciones y gastos.

- Post-firma: atención cliente incidencias.

Consejos rápidos para el comprador de 2025

- No te quedes con la “primera pantalla” del comparador: contrasta TIN y TAE, comisiones, seguros y gastos obligatorios.

- Aprovecha el momento de mayor competencia bancaria: las diferencias entre ofertas se traducen en miles de euros a 20–30 años.

- La documentación bien preparada equivale a mejores tiempos y condiciones. Un bróker experto mejora tu operación para ahorrarte dinero.

FAQ (Preguntas frecuentes)

Un bróker puede mejorarla al negociar diferenciales, quitar vinculaciones o ajustar comisiones. Además, valida la viabilidad real y evita sorpresas en riesgo o en notaría.

Depende del caso y del ahorro conseguido. Lo relevante es el coste total de tu hipoteca a lo largo de su vida: una rebaja en TAE o eliminar productos caros suele compensar cualquier fee con creces.

Es útil para orientarte, pero su alcance es limitado: no diseña estrategia ni negocia individualmente tu expediente. La IA agiliza, pero el criterio humano sigue siendo decisivo para casos reales.

Sigue siendo excepcional y requiere perfiles sólidos, avales o garantías adicionales y una tasación favorable. Aquí el trabajo técnico y la negociación de un bróker es clave.